減価償却という静かな現実

「新車は資産ですか?」

この問いに即答できないなら、

まだ前提が曖昧だ。

今日は感情ではなく、構造の話をする。

減価償却とは何か

減価償却。

言葉は難しそうだが、意味は単純。

時間とともに価値が減ること。

車は代表例だ。

買った瞬間に中古になる。

そこから価値は落ち続ける。

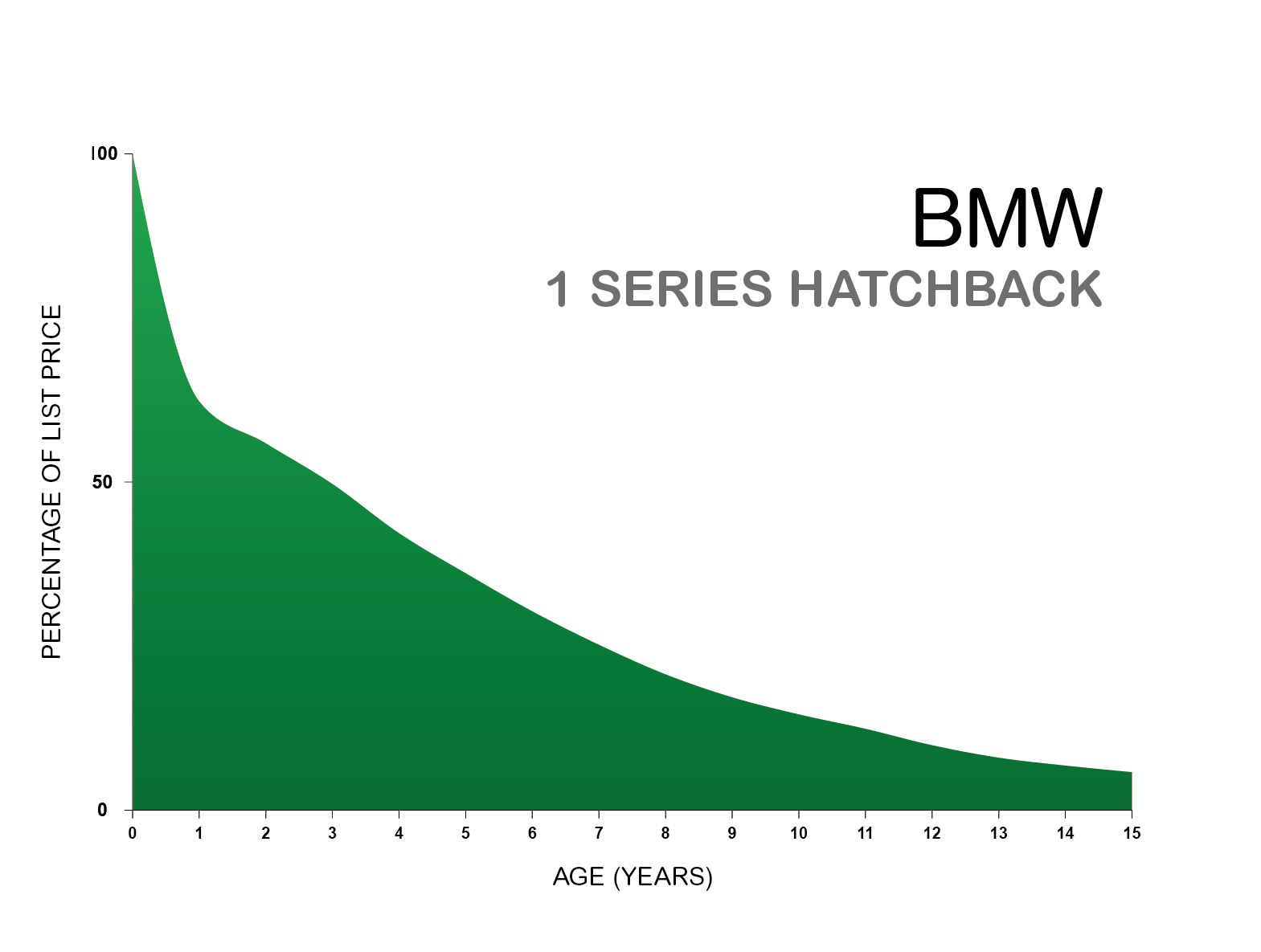

現実を見る

新車は初年度で大きく下落する。

4

・登録した瞬間に市場価値は下がる

・3年で大幅減

・5年で半値以下も普通

つまり何が起きているか。

減る資産 × 残る負債 × 利息

これが同時に進行する。

ローンが乗ると何が起きるか

例えば

$40,000の車をローンで購入。

初年度で価値が$30,000に下がったとする。

だがローン残高は?

まだ$35,000以上残っている可能性がある。

これを何と言うか。

アンダーウォーター(資産価値<負債)

つまり、

売っても借金が残る。

これが減価償却とローンの組み合わせ。

問題は車ではない

誤解するな。

車は悪ではない。

だが問題は

減るものに長期拘束をかけること。

資産は本来、

価値を保つか、増えるものに近い。

だが車は逆。

時間とともに確実に減る。

見えていないコスト

減価償却は静かだ。

毎日1%ずつ落ちるわけではない。

でも確実に進む。

しかも気づきにくい。

月額表示に意識が行き、

資産価値の下落は見ない。

ここが前提のズレ。

本当の問い

その車は

✔ 価値を生むのか

✔ それとも価値を削るのか

そして

✔ その下落を許容できる余白があるのか

余白がある人の新車は趣味。

余白がない人の新車は鎖。

結論

減価償却は止められない。

だが

順番は選べる。

命金が先か。

固定費が先か。

自由が先か。

見栄が先か。

ここが分かれ道。

このシリーズはお金の前提でまとめてます。

コメント