まとめ|住宅ローンは悪ではない。設計なき借入が危険だ。

このシリーズで言いたかったことは、

ひとつしかない。

住宅ローンは悪ではない。

だが、

設計なき借入は危険。

第1話|限度額MAXで借りるな

銀行が提示するBorrowing Power。

それは「借りられる額」であって

「借りるべき額」ではない。

借入は未来の自由と交換する行為。

ここを理解しないままMAXで借りると、

人生は固定される。

第2話|金利は読めない

Reserve Bank of Australia

金利はあなたの努力では動かない。

変動金利文化の国で

楽観は危険。

想定外は必ず起きる前提で組め。

第3話|オフセットは武器、魔法ではない

オフセット口座は優秀。

だが、

支出管理が甘ければ意味はない。

仕組みは武器。

使う人間の設計がすべて。

第4話|繰上げか投資かは思想

繰上げ返済も正義ではない。

投資も正義ではない。

正義は設計。

余白がない状態での選択は、

どちらも危険。

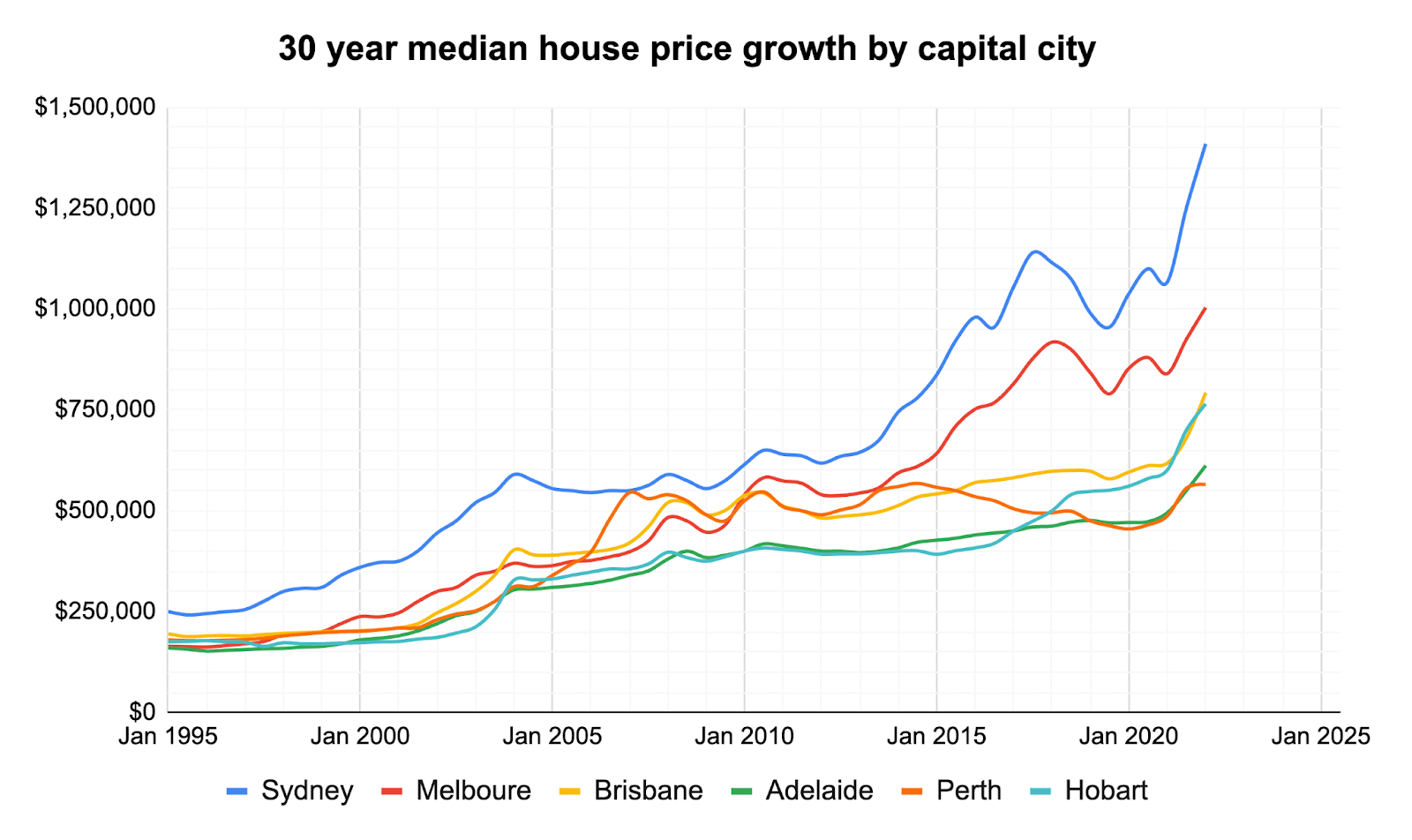

第5話|住宅は資産か負債か

4

住む家はキャッシュを生まない。

だが、安心を生む。

住宅は状態依存。

神話で借りるな。

構造で判断しろ。

第6話|二軒持ちもボートも思想

Negative gearing

自宅+投資物件は可能。

だがレバレッジ戦。

ボート生活は防御型。

どちらが正しいではない。

自分がどのゲームをしているか理解しているか。

このシリーズの核心

住宅ローンは

✔ レバレッジ

✔ 固定費

✔ 心理装置

✔ 長期戦

そして最重要項目。

余白。

余白があれば、金利が上がっても揺れない。

余白があれば、仕事を変えられる。

余白があれば、挑戦できる。

余白がなければ、すべてが怖くなる。

最後に

私は今、ボートに住んでいる。

住宅ローンはない。

でもローンを否定しない。

私が否定するのは、

思考停止。

借金するなとは言わない。

だが、

借金に人生を握られるな。

家を持つなとは言わない。

だが、

家に自由を売るな。

住宅ローンは

数字の話ではない。

設計の話だ。

シリーズ完。

コメント