第4話|繰上げ返済は正義か?

住宅ローンを組むと必ず出てくる議論。

「繰上げ返済したほうがいいよ。」

それ、半分正しい。

半分、思考停止。

繰上げ返済のメリット

- 支払う利息が減る

- 返済期間が短くなる

- 精神的安心感がある

ローン金利が6%なら、

それは「確定6%のリターン」と同じ。

数字だけ見れば、かなり強い。

でもここで問い直す

そのお金、

本当に全部ローンに入れていいのか?

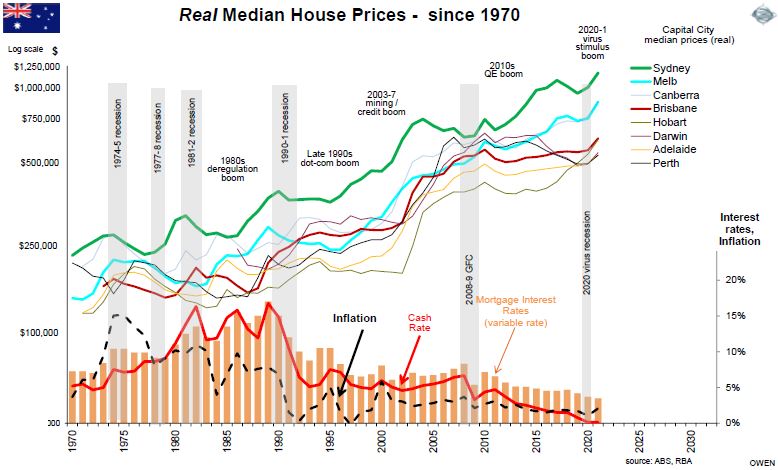

オーストラリアの現実

4

豪州は長期的に

- 不動産も上がってきた

- 株式市場も成長してきた

ここで思想が分かれる。

A派:確実性重視

→ ローン減らすのが最優先

B派:成長重視

→ 投資で増やす

どちらも間違いではない。

問題は「余白」

余白ゼロで投資はギャンブル。

余白ゼロで繰上げも危険。

なぜか?

繰上げで資金を固定すると、

- 失業時に引き出せない

- 急な出費に対応できない

安心を取りに行って、

流動性を失う。

4%ルールとの接続

もしあなたが将来、

投資で不労所得を作りたいなら。

住宅ローンを早く消すことと、

資産を育てること。

この2つはトレードオフになる。

ローンを減らす=リスク減

投資を増やす=将来の自由増

どの自由を取るかの話。

正解は一つではない

重要なのはこれ。

思想を持って選べ。

- 金利何%?

- 投資期待リターン何%?

- 余白どれだけ?

- 性格は?

これを整理せず、

「みんな繰上げしてるから」

それが一番危険。

鬼の結論

繰上げ返済は正義ではない。

投資も正義ではない。

正義は設計。

自分の人生の優先順位を言語化しない限り、

どちらを選んでも後悔する。

住宅ローンは数字の話に見えて、

実は思想の話。

次は第5話。

住宅は資産か?負債か?

ここで幻想を一度壊す。

コメント