第3話|オフセット口座の正体

オーストラリアで住宅ローンを組むと、ほぼ確実に出てくる言葉。

Offset Account(オフセット口座)

これを理解していないと、

ローン設計は半分失敗している。

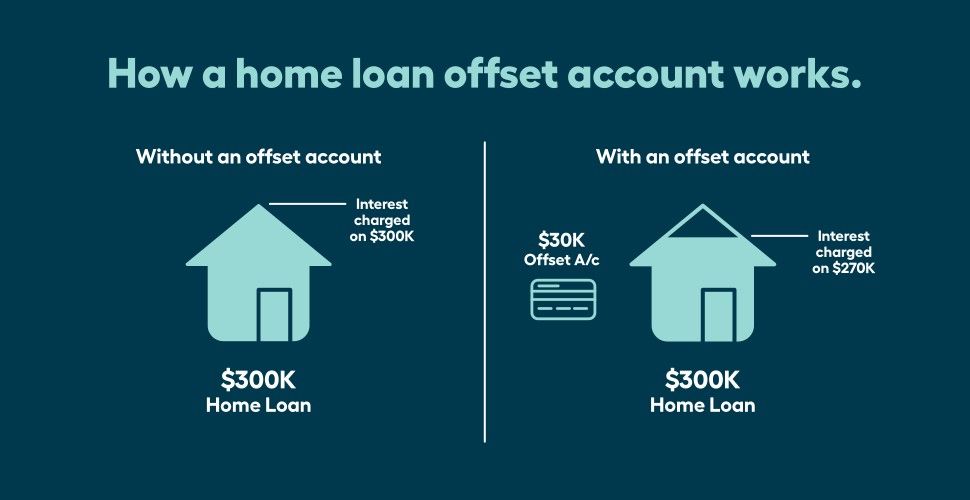

オフセット口座とは何か

4

仕組みはシンプル。

ローン残高 - オフセット口座の預金残高

= 金利がかかる元本

例:

ローン残高:800,000ドル

オフセット口座:50,000ドル

→ 金利は750,000ドルに対してしか発生しない

つまり、

預金が“無リスクでローン金利分の利回り”を生む。

これが強さ。

なぜ豪州で主流なのか

理由は明確。

- 変動金利文化

- 金利が高い局面がある

- 税制上、元本返済より柔軟性がある

繰上げ返済と違い、

お金を引き出せる。

ここが重要。

クレジットカードとの組み合わせ

オーストラリアではよくある構造。

- 給料はすべてオフセット口座へ

- 生活費はクレジットカードで支払い

- 期日直前にまとめて支払い

- その間、資金はオフセットに滞在

これで日々の残高を最大化し、

利息を減らす。

理論上は合理的。

でもここに落とし穴がある

問題は仕組みではない。

人間の行動。

クレカを回すうちに、

- 支出感覚が鈍る

- ポイント目的で使いすぎる

- 「どうせオフセットあるし」と緩む

構造は賢い。

でも人間が賢いとは限らない。

オフセットは魔法ではない

オフセット口座は、

「金利を減らす装置」

であって、

「借り過ぎを正当化する装置」ではない。

よくある誤解。

「オフセットあるからMAXでも大丈夫」

違う。

余白がある人が使うと武器。

余白がない人が使うと錯覚。

本質は“流動性”

繰上げ返済との最大の違いはこれ。

引き出せるかどうか。

人生は想定外が起きる。

だから完全固定より、

流動性を残す設計は合理的。

オフセットはそのための道具。

結論

オフセット口座は優秀。

だが、

・仕組みを理解しない

・支出管理が甘い

・借入額が過大

この状態で使うと、

ただの自己満足になる。

住宅ローンは知識ゲームではない。

設計ゲームだ。

コメント